Historik

Raisio etablerades 1939. Företaget hette då OY Vehna AB. Det var då en stor kvarn som etablerades av ett antal bönder, med anledningen att mala den säd som ägarna producerade och marknadsföra det resulterande mjölet. Det första mjölet var Vakio, ett vetemjöl. Sunnuntai (vilket betyder Söndag) vetemjöl introducerades 1967 och märket växte snabbt att även inkludera margarin och andra bakprodukter. Sunnuntai är fortfarande ett av Raisios starkaste varumärken, trots att detta nu var 50 år sedan.

Raisio började tillverka foder och fiskmat under 1948 för att använda de biprodukter som resulterade av kvarnens produktion av mjöl. Till en början var detta en långsam och liten process. Det skulle ta till 60-talet innan produktionen moderniserades och foderproduktionen blev en konkurrenskraftig del av Raisio.

Raisio har genomgått en stor förändring sedan grundandet under 30-talet. 1995 kom företagets största innovation - Benecol, en kolesterol-förbättrande produkt som inom 10 år marknadsfördes globalt, och har fått godkänt i såväl Europa som kina samt andra regioner runtom i världen.

Målet för Raisio är att bli ett ännu större internationell matvarumärkesföretag, med en produktportfölj som främjar hälsosamt levande samtidigt som företaget levererar vinster och utdelning till aktieägarna. Maten ska vara vegetariskt orienterad och samtidigt möta konsumentönskemål och konsumentbehov.

Ägarstruktur

Bolaget saknar en majoritetsägare, men den största aktieägaren i bolaget är MTK, vilket är ett förbund för lant och skogsbruksproducenter. Det agerar samtidigt facklig organisation för jordbrukare, skogsägare och landsbygdsföretagare. Organisationen äger 10% av rösterna i Raisio. Bland ägare återfinns även LRF, en liknande motsvarighet i Sverige, samt olika pensions- och statliga investeringsfonder. Kort och gott är ägarbilden blandad och något otydlig. Bolaget får, som vissa av mina bolag, ej godkänt i denna del av bolagskategorin. En tydlig majoritetsägare är i ett bolag ofta en fördel.

Jag tror dock fortsatt på Raisio och väljer att bortse från detta kravet vad gäller bolaget, som jag gjort i andra bolag med liknande brist.

Produktion

Raisio är uppdelat i följande produktionsdelar.

Brands Division

Inom Brands Division finns Raisios olika varumärken av frukostflingor, sötsaker/bakverk samt bakprodukter och kolesterol-minskande matvaror. Företagets mest berömda och produkter man hittar lite överallt är Benecol, Elovena, Provena, Sunnuntai, Honey Monster, Nordic.

Raisioagro

Raisioagro är aktivt främst inom fiskmat, boskapsfoder och sädesslag/sädeshandel. De mest kända märken som bolaget har i denna division är Benemilk, Maituri och Hercules. Den främsta, och näst intill enda marknaden för dessa produkter, är Finland.

Positiva aspekter/Konkurrensfördelar

* Ekologisk och hälsosam mat med starka, om än något okända hos oss, varumärken.

* Positiv EBIT och starka finanser

* Godisverksamheten är avyttrad

Risker

* Poilitiska risker i östeuropa?

* Något hoppjerkande EPS-siffror

* Hur ser framtiden utan godis ut?

Generella finanser

Gruppens finanser är i skrivande stund av positiv art. Man har precis lämnat Q3 2017 bakom sig, och då levererat ett gott tillväxtresultat om nästan 6%, då med anledning av fiskfoder och Benecol-produkter. Den England-baserade sötsaksproduktionen är för bolaget ett problem, medan sötsaker i Tjeckien (och även hälsosam mat) går mycket bättre. EBIT för Brands och Raisioagro förbättrades. Bolaget har även reducerat sin skuldsättning och är nu ett skuldfritt/kreditfritt bolag. Equity ratio för bolaget är i skrivande stund fantastiska 70%.

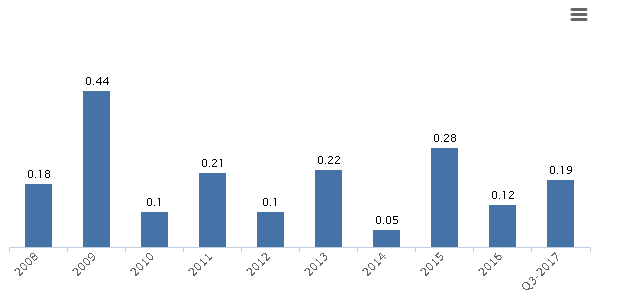

En fröjd för ögat är även denna graf, som visar utvecklingen av bolagets utdelning. Tickar som en klocka med en stadig ökning sedan 2008 eller tidigare. Inga problem här. Vi måste också se till EPS, som ser ut på följande vis.

Bilden som målas upp här är inte lika munter. Den volatila och jojo-aktiga utvecklingen speglar ett företag som går igenom förändrinagr och letar lite efter en identitet i vissa delar av sina aktvitieter, främst i godis/sötsaker och i Storbritannien, som är orsaken till en del av den dåliga utveckling man ser ovan. Ser man till bolagets historiska EBIT är detta dock något lugnande.

Grafen visar en bild som är, med vissa undantag, tendentiellt positiv. Bilden av bolagets generella finanser är i min bedömning god, men man får heller inte bortse från de tydliga utmaningar som Raisio faktiskt står inför. Det är nu som bolaget måste visa vad man kan - det är nu som bolaget måste visa att man klarar de utmaningar som finns. Man har precis reviderat prognosen för 2017/2018, och där sagt att de problem som finns bland annat i England, kommer att ta längre tid att lösa än man trodde. Bolaget tror nu på en EBIT om 45 MEUR (450 MSEK) för perioden.

Bolaget har i viss mån redan påbörjat den omstrukturering jag i detta inlägg eftersöker, genom att sälja sin konfektions/godisproduktion både i England och Tjeckien, till bolaget Valeo foods. Detta innebär att bolagets märkesportfölj minskar, men i min mening är detta mycket positivt då bolaget har ett tydligare fokus på hälsosam mat. Marknaden tyckte om denna nyhet, och aktien steg kraftigt. Vi som köpte våra innehav till ett relativt billigt pris om ungefär 3.50 kan nu njuta av en, i min mening, större säkerhet för framtiden. Raisios utamningar är långt ifrån över, men problemen med godisproduktionen och England kan nu bedömas vara över.

Sammanfattning av portföljinnehavet

Bolaget Raisio är i grunden ett kvalitativt och förtroendeingivande bolag med en stark historia och starka varumärken. Bolaget står dock inför utmaningar som inte får underskattas och som måste följas mycket noggrannt huruvida dessa problem bemästras. Även om det, i min bedömning, största problemet har rensats från portföljen under goda omständigheter, kvarstår sektorer som behöver optimeras.

Det kommer bli spännande att se hur Raisio tacklar det kommande året, samt vilka förvärv man kan tänkas göra i dagens klimat, med de medel som bolaget frigjorde iochmed försäljningen av godisproduktionen.

Portföljinnehavet Raisio är en av mina finska matproducenter, och kanske det jag bedömer som mest "osäkert", om än kvalitativt. Min bedömning är dock att fundamentet är stabilt och att det, framför allt efter avyttringen, finns starka skäl att investera i detta finska "hälsobolag."